O

momento de luto com a morte de alguém que gostamos é sempre difícil, porém

existem pendências que precisam ser resolvidas. Uma das maiores dúvidas é

acerca das dívidas que o (a) falecido (a) deixa.

É

importante dizer que os parentes não serão responsáveis pelo pagamento desses

valores, porém podem não receber a herança, mas não terão que mover seu próprio

patrimônio para quitar as dívidas. Vale ressaltar que antes de qualquer

distribuição dos bens às pessoas que estão no testamento eles serão utilizados

para o pagamento das dívidas abertas antes do falecimento.

Há

casos em que o espólio (conjunto de bens que formam o patrimônio, como

dinheiro, bens e imóveis) de quem faleceu não é suficiente para pagar as

dívidas, se tornando assim prejuízo para o credor. Em nenhum caso há

transferência de dívidas para as pessoas que estão no testamento.

Existem

alguns procedimentos que suavizam as dívidas, como o cancelamento imediato de

cartões de crédito, onde os juros são mais altos e podem se transformar em uma

grande bola de neve.

Se a empresa que teve

prejuízo não cessar as cobran

Deixar as

finanças em ordem é uma busca constante. E, muitas vezes, situações

corriqueiras podem parecer difíceis de superar. Por isso, é essencial estudar e

obter conhecimento para se manter estável financeiramente com os rendimentos

mensais.

Nesse texto, vamos indicar 5 livros para você que está em busca de informações mais elaboradas sobre educação financeira. Confira!

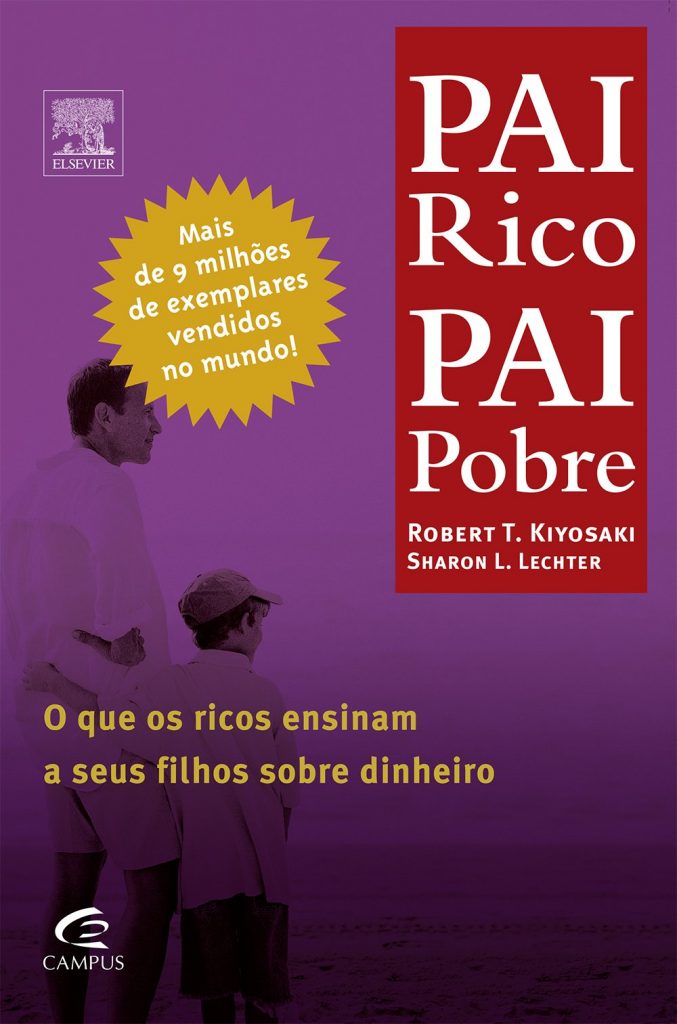

Pai Rico, pai pobre

O livro escrito por Robert T. Kiyosaki e Sharon Lechter, lançado em 1º de abril de 2000, foi um dos mais vendidos e comentados do segmento.

Na obra, Robert incentiva a independência econômica ao contar a história de seu pai biológico, homem inteligente e honesto, mas que não conseguiu atingir a estabilidade financeira durante sua vida. Ele também mostra sua visão crítica e contesta a percepção do mundo atual sobre como alcançar o sucesso.

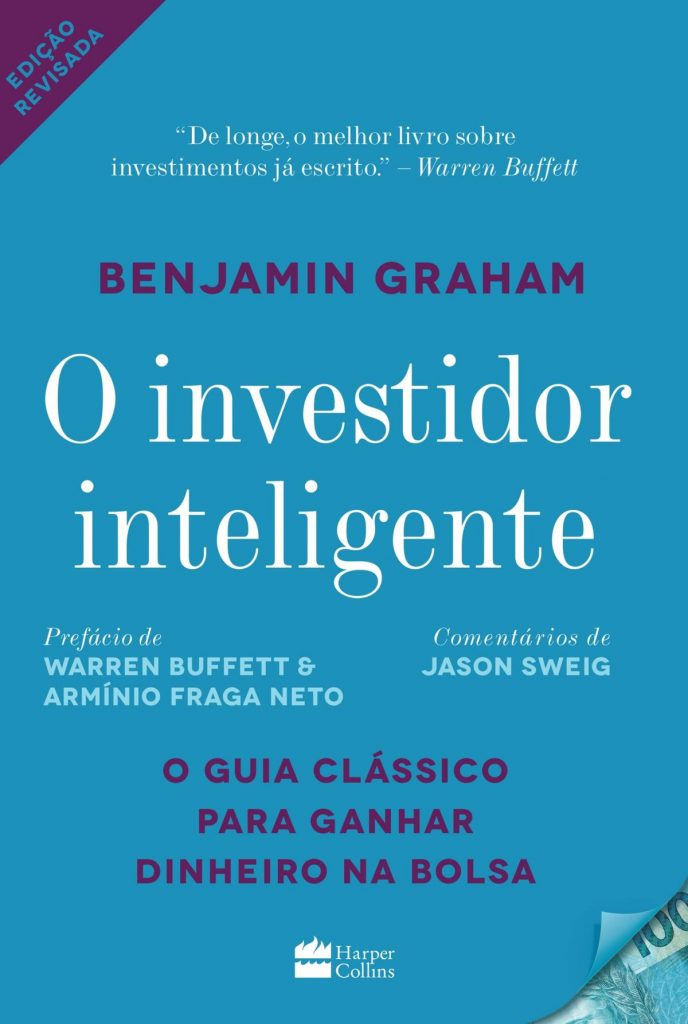

O Investidor Inteligente

Warren

Buffet, uma das pessoas mais ricas do mundo, aponta “O Investidor Inteligente”,

escrito por Benjamin Graham, como uma das principais leituras para quem busca

entender como funciona os investimentos na bolsa de valores.

A primeira edição foi lançada em 1949 e tem 600 páginas. Além disso, as versões atuais estão sendo editadas e comentadas por Jason Zweig, colunista de finanças pessoais do Wall StrettJournal.

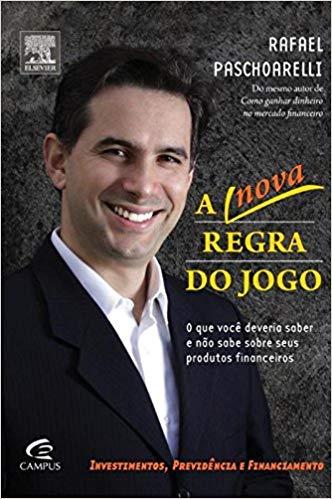

A nova regra do jogo

Rafael

Paschoarelli, autor do livro, expõe ao público e investidores as armadilhas

criadas pelos bancos e instituições financeiras para extorquir os consumidores.

“A nova regra do jogo” mostra que algumas empresas utilizam a falta de conhecimento das pessoas para lucrar. E apresenta dicas para que o leitor aumente sua lucratividade enquanto busca ter equilíbrio nas finanças.

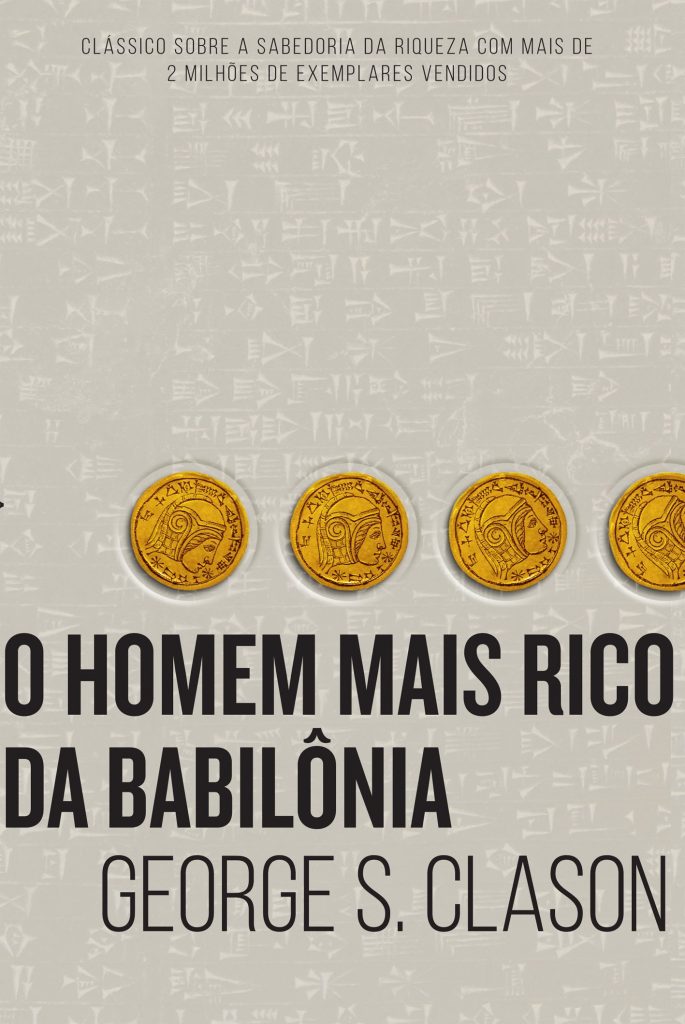

O Homem mais rico da Babilônia

Lançado pela

primeira vez no Brasil em 2013, o livro “O Homem mais rico da Babilônia”

utiliza exemplos da civilização da Babilônia, uma das mais ricas em seu tempo,

para quem está buscando ampliar sua riqueza e resolver seus problemas

financeiros.

Foi publicado pela primeira vez em 1920 por George Samuel Clason. Além dos paralelos com o povo babilônico, ele oferece conselhos para quem está passando por crises.

Como investir em imóveis

Para quem está começando a investir e se atraí pelo setor de imóveis, uma ótima pedida é o livro “Como investir em imóveis” escrito por Leandro Ávila. Ele mostra os erros comuns feitos por quem busca o segundo imóvel como fonte de renda.

O autor

também conta sobre como funcionam os processos e quais os custos práticos do

investimento. Se você planeja investir nessa área, a leitura é indispensável!

A

clonagem de cartão de crédito é a fraude mais comum no Brasil. De acordo com

pesquisa da Confederação Nacional dos Dirigentes Lojistas (CNDL), entre abril

de 2018 e março de 2019, cerca de 3.65 milhões de brasileiros tiveram seus

cartões de créditos clonados.

Uma

alternativa segura é o cartão de crédito virtual. Ele é utilizado para o

pagamento de compras online.

A

solicitação do serviço pode ser feita via aplicativo ou internet banking e o

cliente receberá um número temporário para compras nacionais e internacionais.

A isenção da taxa de manutenção cobrada pela operadora e a escolha do valor

limite para a compra são duas das principais vantagens do método de pagamento.

Durante

o pedido, o cliente pode escolher o número de transações e o período de

duração. Além disso, ele pode ser gerado sem custos pela sua instituição

financeira para a realização de transações virtuais, seja ela Banco do Brasil

ou Nubank.

Mas,

antes de solicitar, é importante frisar que as empresas possuem regras

específicas e o cliente deve esclarecer o que não entendeu diretamente com eles.

Dúvidas

surgem quando falamos das modalidades dos cartões, porém, são poucas as

semelhanças entre o virtual e o digital. O primeiro é um serviço

disponibilizado para os clientes que possuem o cartão de crédito físico e

procuram por mais segurança em algumas transações.

Já o

cartão digital é totalmente online, com as mesmas funções do crédito e taxas

zeradas ou mais baixas que o normal. Além disso, pode ser feito via

aplicativos, como os da Digio e Next.

Entrar na lista de devedores é algo que todo mundo evita.

Porém, mesmo que você esteja em dia com as suas finanças, essa situação pode

piorar. Segundo os dados mais recentes divulgados em 2016 pela Serasa Experian, foram cerca de 1,6 milhões de fraudes aplicados na

população. Por isso, é necessário estar atento as ações mais comuns dos

estelionatários para não passar por transtornos inesperados na sua vida.

Abaixo,

confira alguns cuidados necessários para evitar essas situações:

1.

Mantenha seus documentos por perto

Durante

compras, preste atenção ao passar seus documentos para outras pessoas. Sempre

fique ligado e não deixe que o atendente vá para outro local com seus

pertences.

2.

Atenção ao descartar cartões e documentos

Nunca jogue

documentos inteiros no lixo. Lembre-se sempre de rasgar ou picotar as faturas e

cartões para que os números não fiquem visíveis e possam ser utilizados contra

você.

3.

Cuidado com interações online

Ao fazer testes que precisam de acesso ao seu perfil ou

compras online você pode ser direcionado para sites ou plataformas

especializadas em fraudes. Por isso, utilize apenas espaços confiáveis para

suas transações. Saiba mais.

4. Não

forneça dados a estranhos

Às vezes recebemos ligações telefônicas ou e-mails que

solicitam informações pessoais. Desconfie desses contatos e evite

realizar confirmações pelo telefone, pois do outro lado pode ter pessoas

querendo captar seus dados para utilizar de

formas ilícitas.

5.

Monitore seu CPF regularmente

Uma das

formas mais fácil de descobrir se você foi clonado é entrar periodicamente em

plataformas como a Ágil Consulta para checar a sua situação. Por meio desses

serviços, é possível confirmar de forma rápida, prática e segura se existe

alguma pendência que não foi feita por você. Clique aqui e descubra como monitorar

seu CPF.

Você quer fugir do vermelho e poupar um dinheiro no final do mês? Nós temos algumas dicas! Se você é daqueles que não gosta de fazer planilha de gastos no computador, tudo bem, existem vários aplicativos bem práticos que podem auxiliar na organização das suas finanças!

Confira alguns que separamos para você:

GuiaBolso

Este é um dos aplicativos mais fáceis, práticos de lidar e um dos mais baixados do país! Ele permite conectá-lo com suas contas bancárias, funciona assim: o usuário conecta seu banco, o app tem acesso à sua conta e sempre mostra o saldo e as transações bancárias atualizadas, sem que você precise preencher as informações.

O GuiaBolso também permite você registrar seus gastos e descobrir, com os gráficos, para onde está indo o seu dinheiro, acompanhar quanto economizou no mês, criar metas e planejamentos financeiros.

A principal função desse app é que ele faz comparativos anuais e mensais de gastos e indica em qual categoria o usuário mais gastou. Além disso, ele permite definir uma meta de gastos para ajudar na hora de economizar.

A ferramenta ainda disponibiliza cadastrar cartões de crédito e receber, por e-mail, notificações quando o dia do vencimento da fatura estiver próximo e também se está quase atingindo o limite. É importante também para manter a segurança do cartão.

Clique aqui para baixar o app no Android ou no iPhone.

Money Lover

Esse aplicativo gera relatórios de receitas e gastos e possui integração com o Dropbox. Ele também permite que o usuário gerencie suas despesas, crie orçamentos e mantenha o controle das finanças. Além de compras, é possível cadastrar dívidas, criar poupanças, eventos, contas a pagar e transações recorrentes.

Clique aqui para baixar o app no Android ou no iPhone.

Minhas Economias

O diferencial desse aplicativo é que para quem gosta de uma planilha, ele dá a opção de exportar do Excel e continuar um planejamento que você já tinha começado. O app permite inserir e categorizar os gastos, acompanhar a evolução em gráfico e organizar a movimentação do cartão de crédito, da carteira, da conta-corrente e da poupança.

Clique aqui para baixar o app no Android ou no iPhone.

Organizze

O bom desse aplicativo é que ele funciona sem internet! A ferramenta mostra as contas a pagar e a receber e também faz metas mensais de gastos e orçamento que pode alterá-las de acordo com os interesses ao longo do ano.

Clique aqui para baixar o app no Android ou no iPhone.

Os contribuintes que não enviarem a declaração do Imposto de Renda (IR) 2019 até o dia 30 de abril terão problemas com a Receita Federal. Esta é uma declaração obrigatória, sob a pena de multa para quem não a faça. Mas atenção, o IR deve ser feita somente por pessoas que atinjam o mínimo de renda anual estipulado (rendimentos tributáveis cuja soma supere R$ 28.559,70, ou rendimentos isentos, não tributáveis ou tributados na fonte com soma superior a R$ 40 mil. No caso de atividade rural, a quantia deve ser maior do que R$ 142.798,50).

Caso você atrase a sua declaração de IR, a Receita Federal ainda determina um prazo extra para a entrega. No entanto, estarão sujeitos ao pagamento de multa mínima de R$ 165,74 reais e máxima de 20% do imposto devido. O contribuinte tem o prazo de 30 dias, a partir da entrega em atraso, para efetuar o pagamento.

Mas se você não enviar nem depois do prazo extra, a situação é mais séria. Você pode ser processado e investigado por crime de sonegação fiscal e pegar reclusão entre 2 e 5 anos. O Fisco ainda poderá cobrar multa pelo atraso na entrega e o imposto devido acrescido de até 150% com juros Selic.

Além disso, você terá problemas com o seu CPF, no ano seguinte, o status do seu documento junto da Receita Federal constará como ‘PENDENTE DE REGULARIZAÇÃO’, status que indica que há algo de errado com seu CPF e que necessita urgentemente de verificação.

Você também ficará restrito para:

Tirar passaporte

Prestar concurso público

Tirar certidão negativa de venda de imóvel e em alguns casos, pode até prejudicar sua movimentação bancária.

Falta pouco menos de um mês para começar a enviar a declaração de Imposto de Renda (IR). Mas, se você é um Microempreendedor Individual (MEI) provavelmente tem algumas dúvidas sobre como funciona. Então vamos esclarecer! Os MEIs são isentos do Imposto de Renda de Pessoa Jurídica, mas muita gente acha que o mesmo fica dispensado também de declarar o IRPF, o que não é verdade.

O faturamento máximo de um MEI é de R$ 81 mil por ano e rendimentos abaixo deste patamar não precisam ser declarados. É importante, contudo, entender que a empresa (pessoa jurídica) é diferente da sua pessoa física. O ideal é ter, inclusive, contas separadas.

Isso significa que, quem é Microempreendedor Individual precisa declarar o IR caso tenha outros rendimentos, como pessoa física. Ou seja, se esses rendimentos vindos de outra fonte de renda em 2018 forem superiores à barreira de isenção (atualmente em R$ 28.559,70, ou R$ 1.903,98 mensais) é necessário fazer a declaração normalmente, usando o CPF.

DECLARAÇÃO ANUAL DO SIMPLES NACIONAL (DASN)

Uma das obrigações para quem é MEI é fazer uma vez por ano a Declaração Anual de Faturamento do Simples Nacional (DASN – SIMEI), informando à Receita Federal o faturamento do ano anterior e se tinha emprego contatado.

Nessa declaração, em relação ao faturamento anual declarado, é preciso que se coloque tudo que a empresa arrecadou pelo serviço prestado ou vendas. Ou seja, é necessário que você insira, caso sua empresa seja de vendas, tudo o que vendeu. Lembrando que organizações categorizadas como MEI só podem contratar um funcionário.

O prazo para essa declaração vai até o dia 31 de maio de 2019, e pode ser feita aqui: https://bit.ly/2SiuQI3

QUAIS O GASTOS PARA SER MEI?

Uma pessoa jurídica MEI é obrigada a pagar mensalmente um valor fixo, que inclui ICMS (Imposto sobre Circulação de Mercadorias e Serviços) ou ISS (Imposto sobre Serviços) e a contribuição à Previdência.

CERTIFICADO DIGITAL

Se você é MEI a Ágil Consulta, Distribuidor Autorizado da Serasa Experian, oferece um serviço de certificado digital. O NF-e é um certificado para emissão de notas fiscais, com várias opções de modelos, de acordo com a necessidade da sua empresa. Pode ser emitido para o funcionário que você desejar, não necessitando ser o representante na Receita Federal; basta ter uma procuração que o autorize.

Você sabe o que é o CVV do seu cartão de crédito? Se você já fez alguma compra online, o sistema pediu o nome do titular exatamente como aparece no documento, além da data de validade e o CVV (Card Verification Value). Tudo isso para garantir a mesma segurança da operação e evitar fraudes de desconhecidos.

Isso começou acontecer com o crescimento do e-commerce, exigindo que o reforço na segurança dos cartões de crédito fosse uma prioridade para as operadoras, os bancos e as instituições financeiras que disponibilizam esse método tão comum de pagamento.

Código de segurança é realmente seguro?

Mas aí vem a questão, você deve mesmo confiar no CVV? O código é para ajudar na segurança e evitar fraudes, mas se você pensar que é algo visível, que fica presente no cartão, pode não ser tão seguro assim. Existem vários jeitos de manter o CVV em segredo, sendo conhecido apenas pelo dono do cartão:

1.Não é registrado em nenhum outro lugar, além do cartão de crédito;

2. Não aparece em recibos, após realizar compras com o cartão;

3. Ele não fica em relevo, é apenas impresso na parte de trás do cartão, para não chamar tanta atenção.

É extremamente importante manter seu cartão sempre por perto e seguro. Evite deixá-lo fora do seu campo de visão. Em caso de roubo os extravio é imprescindível o cancelamento junto da instituição financeira responsável, pois compras na internet podem ser feitas, já que não exigem senha.

Você tem dúvidas se os brasileiros ainda usam cheque? A resposta é: sim! Mesmo que a forma de pagamento favorita seja cartões de débito ou crédito, os cheques, em especial o pré-datado resistem bravamente. Segundo pesquisa realizada em 2018 pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL), 8% ainda utilizam cheque pré-datado para realizar compras, ou seja, 16,62 milhões de pessoas. Em média, uma pessoa utiliza cheque nove vezes por ano e os produtos mais adquiridos são: alimentos em supermercados (34%), materiais de construção (20%) e móveis (18%).

Lembre-se: O chequepré-datado não é regulamentado por lei. Ou seja, pode ser depositado a qualquer momento. Se a conta estiver sem fundos, será cobrada uma taxa de devolução. Por isso, evite problemas certificando-se de que o estabelecimento para o qual você vai passar o cheque é de confiança.

Consumidor: veja alguns cuidados que você deve tomar em relação aos cheques:

Não assine cheques em branco;

Não deixe espaços em branco, para evitar inserções indevidas de palavras e números;

Confira no extrato da conta corrente o débito dos cheques emitidos para pagamentos;

Ao receber o talão, confira os dados e a sequência numérica de todas as folhas;

Em caso de perda, furto ou roubo, comunicar o fato imediatamente ao banco e fazer boletim de ocorrência policial.

Comerciante: veja alguns cuidados ao receber um cheque

Não aceite cheques com rasuras;

Solicite o RG para conferir assinatura e foto;

Aceite somente cheque preenchido e assinado no ato do pagamento. Evite receber cheque de terceiros;

Desconfie de cheques amarelados;

Não troque cheques de terceiros por dinheiro e não aceite cheques de terceiros;

Independentemente do valor da compra, faça o cadastro do emitente do cheque com todos os dados pessoais (e se for casado, também do cônjuge);

Não aceite cheques previamente assinados ou preenchidos.

Tem dúvidas sobre poupança, investimentos, dívidas, previdência, cartão de crédito, como economizar dinheiro ou outros assuntos relacionados ao universo das finanças?

Nós temos uma ótima dica! A internet tem diversas fontes gratuitas de conteúdo de alta qualidade que vão te ajudar a entender melhor como cuidar das suas finanças, quitar suas dívidas e se planejar para ter boa saúde financeira. Além disso dá para aprender a organizar suas contas e a investir de forma descontraída.

Confira a lista de que separamos para você:

Serasa Ensina

Há quem fique de cabelos em pé só de ouvir falar em Serasa, mas o canal da empresa tem várias dicas para quem quer colocar a vida financeira em dia. Aqui você vai encontrar conteúdos sobre como limpar o nome, economizar dinheiro, conseguir crédito, proteger seus dados e mais.

Nathalia Arcuri é jornalista e trabalhou por muitos anos como repórter, mas sua paixão era mesmo o mercado financeiro. Em 2015, ela tomou coragem para pedir demissão de seu emprego estável e investir em seu canal no YouTube.

Com muito bom humor, o conteúdo do Me Poupe! dá bastante destaque a investimentos: explica a diferença de cada tipo, ensina como começar a investir e como fazer seu dinheiro trabalhar para você.

De mudança

A jornalista Mari Ribeiro realizou o sonho de sair da casa dos pais e ir morar sozinha, mas descobriu que a realidade está muito longe da expectativa. No canal “De mudança”, ela fala sobre despesas ligadas à casa e como equilibrar o orçamento doméstico.

Papo de Bolsa

Beatriz Aguillar, a criadora do canal, já fala logo de cara: não existe dinheiro fácil! Mas se você quiser incrementar sua renda com investimento, ela te ensina como. O “Papo de Bolsa” tem dicas sobre bolsa de valores e investimentos financeiros.

Gustavo Cerbasi

Consultor financeiro, especialista em inteligência financeira e autor best seller, Gustavo Cerbasi compartilha um pouco do seu conhecimento sobre economia em seu canal.